【考察|IPO新規上場】湖北工業(6524)・・・当選購入したので詳しく考察 初値期待は諦めてのホールドはありか?!

| 上場日 | 仮条件 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 12/21 | 3840~4000 | 12/06-12/09 | 299.00万株 | 約119.60億円 | 33.22% | 12/10決定 | ---円 | --% |

オファリングレシオ(OA含む)は、33.22%。やや高いか。

想定吸収金額は、約119.60億円。東証2部としては、大型か。

全市場:電気機器:100億円~150億円:OR:20%~50%での平均初値は、公開価格の約0.94倍。需給から予想される初値は、3,600円。

想定時価総額は、約360.00憶円。東証2部としては、大型か。

全市場:電気機器:300億円~500憶円での平均初値は、公開価格の約0.94倍。時価総額から予想される初値は、3,600円。

想定吸収金額は、約119.60億円。東証2部としては、大型か。

全市場:電気機器:100億円~150億円:OR:20%~50%での平均初値は、公開価格の約0.94倍。需給から予想される初値は、3,600円。

想定時価総額は、約360.00憶円。東証2部としては、大型か。

全市場:電気機器:300億円~500憶円での平均初値は、公開価格の約0.94倍。時価総額から予想される初値は、3,600円。

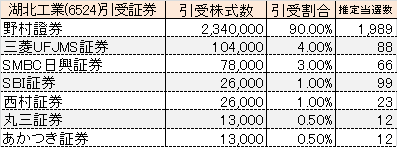

| 公募株数 | 1,600,000株 国内:1,066,000株 |

|

| 公募株引受証券 | 野村證券 |

|

| 売出株数 | 1,000,000株 | |

| 売出株引受証券 | 野村證券 三菱UFJMS証券 SMBC日興証券 SBI証券 西村証券 丸三証券 あかつき証券 | |

| OA | 390,000株 | |

| OA引受証券 | 野村證券 |

初値形成

12/21決定見込み。

大手初値予想

◎4,000円~4,500円

◎4,400円~4,800円

◎3,900円~4,600円

◎4,400円~4,800円

◎3,900円~4,600円

当選購入したので詳しく考察

三菱UFJMS証券で当選。既に購入申し込み済みです。

さて、まずは需給からです。 東証2部:電気機器:299万株:119.60憶円:時価総額 360億円 事業内容は、次のとおり。

アルミ電解コンデンサー用のリード端子および光ファイバー通信網用の光部品・デバイスの製造・販売

<コンデンサの市場動向>

2018~2020までは低調。ただ、グローバル出荷は2020年6月に底打ち。2021年9月に至るまで前年比プラス(9月で前年比117%)が続く。今後も自動車の電装化の進展、環境対応車の増加や5G基地局、5Gスマートフォン、IoT、半導体製造装置、白物家電、サーバー、PC向けなどの需要増が見込め、強気の市場予測が大勢。

<光ファイバー通信網用の光部品・デバイス>

海底ケーブルとデータセンタが主たる市場。そもそも海底ケーブル市場は、大手企業による寡占が続く。最大手は湖北工業(6524)の最大顧客でもあるAlcatel Submarine Networks社。2020年の海底ケーブル敷設業界の市場規模は130億ドル。グーグル、フェイスブック等のIT大手が通信量の拡大に伴う海底ケーブルへの投資を積極化。2016年~20年に完成する海底ケーブルの約3割はグーグルとフェースブックが出資する見込み。

事業別売上高と営業利益は、次のとおり。

<リード端子事業>

2020年12月通期:売上高 55.36憶円。営業利益 2.19憶円。2019年 ▲0.24憶円。

2021年9月期第3四半期:売上高 54.71憶円。営業利益 4.65憶円。営業利益率 8.49%。

<光部品・デバイス事業>

2020年12月通期:売上高 56.40憶円。営業利益 23.58憶円。

2021年9月通期第3四半期:51.97憶円。営業利益:27.26憶円。 営業利益率 52.45%。

光部品・デバイス事業が営業利益の約85%を占める。

アフリカ大陸を囲むように敷設される海底ケーブル「2Africa」の建設が前倒しで進行する等、海底ケーブルの需要が引き続き高水準で推移。最大顧客である大手海底ケーブル供給業者のAlcatel Submarine Networks社向けの製品受注量がさらに増加し、売上及び利益に大きく貢献したことによるか。

ただ、2Africaは、2023年4月に稼働予定。

Alcatel Submarine Networks社向けは、2020年12月通期期:18.44憶円(16.5%)、2021年9月期第3四半期:27.32憶円(25.6%)を占める。

再来年には、光部品・デバイス事業の売上と営業利益が半減する可能性も。

リード端子事業は、アルミ電解コンデンサ用で世界トップシェア約40%であり、市場動向は緩やかに拡大を続けると見込まれるも、景気動向に左右されやすく営業利益率は約6%と利幅も小さい。中国系、台湾系メーカーとの競合も激しいか。

光部品・デバイス事業は、データセンタ市場が緩やかに拡大することが見込まれるも、最大顧客であるAlcatel Submarine Networks社等大手海底ケーブル供給会社の事業計画次第か。しかも、海底ケーブル用受動光デバイス市場は数百億円規模にとどまる。世界トップシェアを握り営業利益率は約50%と利幅が大きいものの、市場そのものが大きく拡大し利益が年々上積みされることは期待し難いか。

さて、まずは需給からです。 東証2部:電気機器:299万株:119.60憶円:時価総額 360億円 事業内容は、次のとおり。

アルミ電解コンデンサー用のリード端子および光ファイバー通信網用の光部品・デバイスの製造・販売

<コンデンサの市場動向>

2018~2020までは低調。ただ、グローバル出荷は2020年6月に底打ち。2021年9月に至るまで前年比プラス(9月で前年比117%)が続く。今後も自動車の電装化の進展、環境対応車の増加や5G基地局、5Gスマートフォン、IoT、半導体製造装置、白物家電、サーバー、PC向けなどの需要増が見込め、強気の市場予測が大勢。

<光ファイバー通信網用の光部品・デバイス>

海底ケーブルとデータセンタが主たる市場。そもそも海底ケーブル市場は、大手企業による寡占が続く。最大手は湖北工業(6524)の最大顧客でもあるAlcatel Submarine Networks社。2020年の海底ケーブル敷設業界の市場規模は130億ドル。グーグル、フェイスブック等のIT大手が通信量の拡大に伴う海底ケーブルへの投資を積極化。2016年~20年に完成する海底ケーブルの約3割はグーグルとフェースブックが出資する見込み。

事業別売上高と営業利益は、次のとおり。

<リード端子事業>

2020年12月通期:売上高 55.36憶円。営業利益 2.19憶円。2019年 ▲0.24憶円。

2021年9月期第3四半期:売上高 54.71憶円。営業利益 4.65憶円。営業利益率 8.49%。

<光部品・デバイス事業>

2020年12月通期:売上高 56.40憶円。営業利益 23.58憶円。

2021年9月通期第3四半期:51.97憶円。営業利益:27.26憶円。 営業利益率 52.45%。

光部品・デバイス事業が営業利益の約85%を占める。

アフリカ大陸を囲むように敷設される海底ケーブル「2Africa」の建設が前倒しで進行する等、海底ケーブルの需要が引き続き高水準で推移。最大顧客である大手海底ケーブル供給業者のAlcatel Submarine Networks社向けの製品受注量がさらに増加し、売上及び利益に大きく貢献したことによるか。

ただ、2Africaは、2023年4月に稼働予定。

Alcatel Submarine Networks社向けは、2020年12月通期期:18.44憶円(16.5%)、2021年9月期第3四半期:27.32憶円(25.6%)を占める。

再来年には、光部品・デバイス事業の売上と営業利益が半減する可能性も。

リード端子事業は、アルミ電解コンデンサ用で世界トップシェア約40%であり、市場動向は緩やかに拡大を続けると見込まれるも、景気動向に左右されやすく営業利益率は約6%と利幅も小さい。中国系、台湾系メーカーとの競合も激しいか。

光部品・デバイス事業は、データセンタ市場が緩やかに拡大することが見込まれるも、最大顧客であるAlcatel Submarine Networks社等大手海底ケーブル供給会社の事業計画次第か。しかも、海底ケーブル用受動光デバイス市場は数百億円規模にとどまる。世界トップシェアを握り営業利益率は約50%と利幅が大きいものの、市場そのものが大きく拡大し利益が年々上積みされることは期待し難いか。

EPS(1株利益)・PER(株価収益率)

EPS:365.45円、PER:10.95倍

部品系電気機器での初値PERは、8倍~17倍。

PERから予想される初値は、2,920円~6,200円。

平均PERは、約13倍。 予想される初値は、4,700円。

営業利益率は、26.07%。高いか。

直近3年間の成長率は、1.39倍。やや高いか。

時価総額/売上高は、2.578。過大感が無いか。

部品系電気機器での初値PERは、8倍~17倍。

PERから予想される初値は、2,920円~6,200円。

平均PERは、約13倍。 予想される初値は、4,700円。

営業利益率は、26.07%。高いか。

直近3年間の成長率は、1.39倍。やや高いか。

時価総額/売上高は、2.578。過大感が無いか。

【個人的なIPO初値予想】 4,100円

OR:33.22% ⇒やや弱気

東証2部:吸収金額:119.60億円 ⇒弱気

公開株数:299.00万株 ⇒中立

営業利益率:26.07% ⇒強気

EPS:365.45円、PER:10.95倍 ⇒少し強気

時価総額/売上高:2.578 ⇒中立

市場テーマ性(端子・部品・デバイス) ⇒中立

2社同時上場 ⇒中立

吸収金額は、大型か。ORは、やや高いか。公開株数は、標準的か。

時価総額/売上高は、過大感が 無いか。

需給的には、やや過大感があるか。

営業利益率は、高いか。

成長率は、やや高いか。

PERには、割安感が 少しあるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で当選時に再考で良さそうか。

需給による初値予想は、3,600円。

PERによる初値予想は 、4,700円。

東証2部:吸収金額:119.60億円 ⇒弱気

公開株数:299.00万株 ⇒中立

営業利益率:26.07% ⇒強気

EPS:365.45円、PER:10.95倍 ⇒少し強気

時価総額/売上高:2.578 ⇒中立

市場テーマ性(端子・部品・デバイス) ⇒中立

2社同時上場 ⇒中立

吸収金額は、大型か。ORは、やや高いか。公開株数は、標準的か。

時価総額/売上高は、過大感が 無いか。

需給的には、やや過大感があるか。

営業利益率は、高いか。

成長率は、やや高いか。

PERには、割安感が 少しあるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で当選時に再考で良さそうか。

需給による初値予想は、3,600円。

PERによる初値予想は 、4,700円。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキング -->