【考察|IPO新規上場】湖北工業(6524)・・・ 初値売りか?! それとも ホールドか?!

| 上場日 | 仮条件 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 12/21 | 3840~4000 | 12/06-12/09 | 299.00万株 | 約119.60億円 | 33.22% | 12/10決定 | ---円 | --% |

オファリングレシオ(OA含む)は、33.22%。やや高いか。

想定吸収金額は、約119.60億円。東証2部としては、大型か。

全市場:電気機器:100億円~150億円:OR:20%~50%での平均初値は、公開価格の約0.94倍。需給から予想される初値は、3,600円。

想定時価総額は、約360.00憶円。東証2部としては、大型か。

全市場:電気機器:300億円~500憶円での平均初値は、公開価格の約0.94倍。時価総額から予想される初値は、3,600円。

想定吸収金額は、約119.60億円。東証2部としては、大型か。

全市場:電気機器:100億円~150億円:OR:20%~50%での平均初値は、公開価格の約0.94倍。需給から予想される初値は、3,600円。

想定時価総額は、約360.00憶円。東証2部としては、大型か。

全市場:電気機器:300億円~500憶円での平均初値は、公開価格の約0.94倍。時価総額から予想される初値は、3,600円。

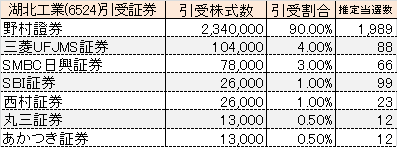

| 公募株数 | 1,600,000株 国内:1,066,000株 |

|

| 公募株引受証券 | 野村證券 |

|

| 売出株数 | 1,000,000株 | |

| 売出株引受証券 | 野村證券 三菱UFJMS証券 SMBC日興証券 SBI証券 西村証券 丸三証券 あかつき証券 | |

| OA | 390,000株 | |

| OA引受証券 | 野村證券 |

初値形成

12/21決定見込み。

大手初値予想

◎4,000円~4,500円

◎4,400円~4,800円

◎3,900円~4,600円

◎4,400円~4,800円

◎3,900円~4,600円

当選購入したので詳しく考察

三菱UFJMS証券で当選。既に購入申し込み済みです。

事業内容は、次のとおり。

アルミ電解コンデンサー用のリード端子および光ファイバー通信網用の光部品・デバイスの製造・販売

<コンデンサの市場動向>

2018~2020までは低調。ただ、グローバル出荷は2020年6月に底打ち。2021年9月に至るまで前年比プラス(9月で前年比117%)が続く。今後も自動車の電装化の進展、環境対応車の増加や5G基地局、5Gスマートフォン、IoT、半導体製造装置、白物家電、サーバー、PC向けなどの需要増が見込め、強気の市場予測が大勢。

<光ファイバー通信網用の光部品・デバイス>

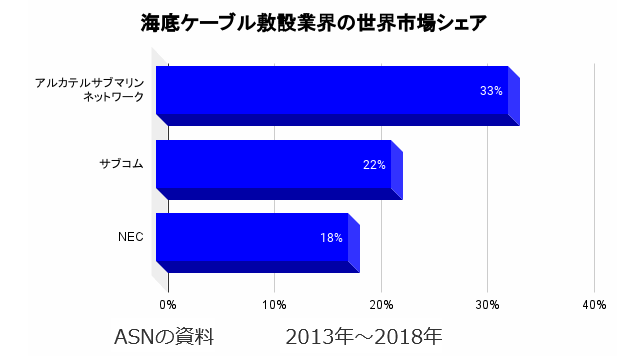

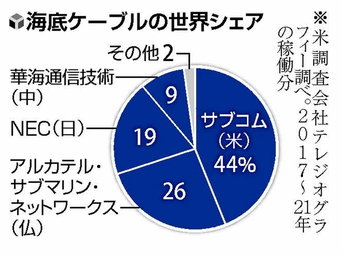

海底ケーブルとデータセンタが主たる市場。そもそも海底ケーブル市場は、大手企業数社による寡占が続く。最大手は湖北工業(6524)の最大顧客でもあるAlcatel Submarine Networks社。2020年の海底ケーブル敷設業界の市場規模は130億ドル。グーグル、米Meta(旧Facebook)等のIT大手が通信量の拡大に伴う海底ケーブルへの投資を積極化しており、2016年~20年に完成する海底ケーブルの約3割はグーグルと米Meta(旧Facebook)が出資する見込み。

事業別売上高と営業利益は、次のとおり。

<リード端子事業>

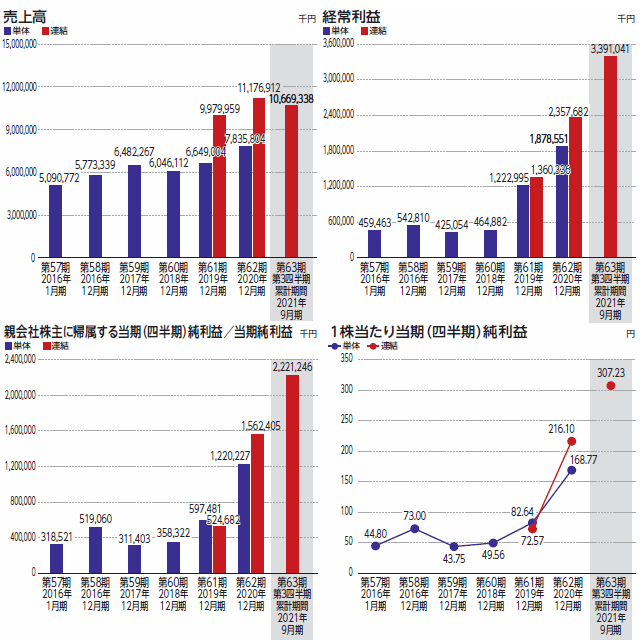

2020年12月通期:売上高 55.36憶円。営業利益 2.19憶円。2019年 ▲0.24憶円。

2021年9月期第3四半期:売上高 54.71憶円。営業利益 4.65憶円。営業利益率 8.49%。

<光部品・デバイス事業>

2020年12月通期:売上高 56.40憶円。営業利益 23.58憶円。

2021年9月通期第3四半期:51.97憶円。営業利益:27.26憶円。 営業利益率 52.45%。

光部品・デバイス事業が営業利益の約85%を占める。

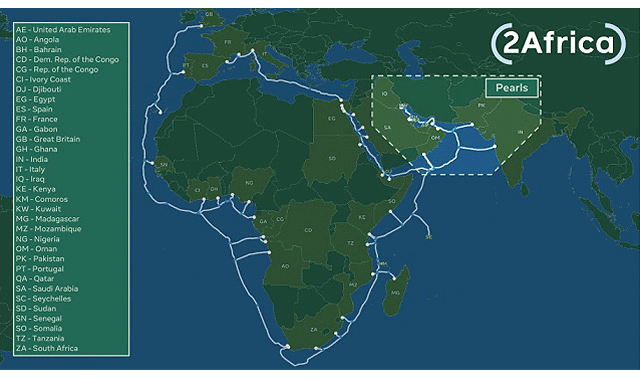

アフリカ大陸を囲むように敷設される海底ケーブル「2Africa」の建設が前倒しで進行する等、海底ケーブルの需要が引き続き高水準で推移。最大顧客である大手海底ケーブル供給業者のAlcatel Submarine Networks社向けの製品受注量がさらに増加し、売上高(2020年12月通期期:18.44憶円(16.5%)、2021年9月期第3四半期:27.32憶円(25.6%))及び利益に大きく貢献したことによるか。

「2Africa」の敷設計画が発表されたのが2020年5月。2020年12月期からの経常利益・純利益の爆増時期と一致。

米Meta(旧Facebook)は、2021年9月28日に「2Africa」をインドまで延長し、世界最長の海底ケーブルを敷設する計画を発表。目先の需要増は継続が見込めるか。

リード端子事業は、アルミ電解コンデンサ用で世界トップシェア約40%であり、市場動向は緩やかに拡大を続けると見込まれるも、景気動向に左右されやすく営業利益率は約6%と利幅も小さい。中国系、台湾系メーカーとの競合も激しいか。

光部品・デバイス事業は、データセンタ市場が緩やかに拡大することが見込まれるも、最大顧客であるAlcatel Submarine Networks社等大手海底ケーブル供給会社の事業計画次第か。しかも、海底ケーブル用受動光デバイス市場は数百億円規模にとどまる。世界トップシェアを握り営業利益率は約50%と利幅が大きいものの、市場そのものが大きく拡大し利益が年々上積みされることは期待し難いか。

それでも、「2Africa」の建設が続く2021年12月期と2022年12月期は、好決算が期待出来るか。ただ、「2Africa」は、最速で2023年4月に、遅くとも2024年前半には稼働開始が想定されおり、2025年以降は、光部品・デバイス事業の売上と営業利益が半減する可能性も。

海底ケーブル敷設の最大スポンサーは、Googleと米Meta(旧Facebook)であり、「2Africa」の他にも米西海岸とインドネシアやシンガポールを結ぶ海底ケーブルを敷設する2つのプロジェクトを発表しており、日本とアジアを結ぶ海底通信ケーブルも新設し2024年に稼働を始める計画も。

世界には約400の海底ケーブルがあるとされ、2016年から新規敷設が活発化しているのだが、湖北工業(6524)はその全てで受注があったわけではなさそう。利益推移をみるに「2Africa」での受注のみであることが推定できるか。今後海底ケーブルの新規敷設時に継続的に受注できるかが鍵となるか。

追記:湖北工業(6524)が光部品・デバイス事業を本格化させたのは、FDK(6955)から光部品事業(スリランカの子会社含む)の譲渡(2014年10月基本合意、2015年1月最終契約締結、本格稼働は2019年前後と推定)を受けたあとか。「2Africa」における受注もスリランカ工場の存在(アフリカにおける地の利?)が決め手の可能性があるか。

追記その2:湖北工業(6524)は今後の受注動向をどう見ているのかを推察

新規発行による手取り金は、56.76憶円であり、その使途の内訳は次のとおり。

リード端子事業は、11.06憶円。

うち、品質向上及び生産能力強化を目的とした設備投資資金に、7.5憶円。

うち、生産能力強化を目的とした設備投資資金に、3.56憶円。

光部品・デバイス事業は、15.84憶円。

うち、研究施設拡充及び研究設備導入に、9.53憶円。

うち、自動化による省力化及び品質向上を目的とした設備投資資金に、6.31憶円。

リード端子事業・光部品・デバイス事業の両方にかかる事業は、4.28憶円。

うち、品質向上及び生産能力強化を目的とした設備投資資金に、4.28憶円。

一見すると光部品・デバイス事業に手厚いか。

ただ、光部品・デバイス事業には、リード端子事業にある単独での「生産能力強化」の文言が無い。

憶測に過ぎないが、光部品・デバイス事業の受注量は、直ちに生産能力強化が必要なほど伸びないとみている可能性があるか。

いずれにせよ、まだ具体化してない上記以外の手取り金残額は約32憶円の使途が重要となるか。

追記その3:上場会見にて、光部品・デバイスの受注動向について次のとおりの言及あり。

―中長期的な売り上げや利益の目標は。2021年12月期予想が前期からずいぶん伸びている。需要はこれからとのことだが、どの程度伸びるのか

今期の収益のなかで、光デバイスの利益貢献が非常大きい。当該分野では、(海底ケーブルの)敷設のために、3大敷設メーカーが船をもってする仕事であり、一般消費動向と違い、政治的な処理の問題や各国をまたぐ問題、船を増やしながら取り組む仕事ではなく、今ある船を動かしながら各国をまたぐ敷設をフル生産しているような状況と理解している。顧客によると、2025年まではハイピッチで進むとのアナウンスがある。質問に対してはそのようなトーンの答えになると思う。

顧客とは、目論見書にも記載のあったアルカテル・サブマリン・ネットワークス(仏)が濃厚か。2025年までは受注が見通せる状況であると推測できるか。さらに、既に敷設メーカー側がフル生産状態であり追加の設備投資(船)も出来ないとの見立てか。これは湖北工業側の光部品・デバイスの「生産能力強化」をせずとも現在の体制で十分に供給ができるとの経営判断の根拠となっているか。

結論:

2022年12月期までは、利益の現状維持・上積みが期待できそうでホールドもありか。利益の源泉であるグーグル、米Meta(旧Facebook)等のIT大手の海底ケーブルへの投資意欲は強いものの、それ以降は慎重に会社発表IRを見極める必要があるか。ちなみに、仮に湖北工業(6524)がリード端子事業のみとなった適正株価は、PERベースで約500円前後となるので、光部品・デバイス事業の受注動向には注意が必要となるか。

結論:

2022年12月期までは、利益の現状維持・上積みが期待できそうでホールドもありか。利益の源泉であるグーグル、米Meta(旧Facebook)等のIT大手の海底ケーブルへの投資意欲は強いものの、それ以降は慎重に会社発表IRを見極める必要があるか。ちなみに、仮に湖北工業(6524)がリード端子事業のみとなった適正株価は、PERベースで約500円前後となるので、光部品・デバイス事業の受注動向には注意が必要となるか。

補足:将来的に東証プライム市場に市場変更できるか

東証プライム上場基準との比較は次のとおり。

株主数:800人以上⇒〇 新規公開でクリアできそう

流通株式数:20,000単位以上⇒〇

流通株式時価総額:100億円以上⇒〇 ただし、株価:3,340円以下で〓

売買代金:時価総額:250億円以上⇒〇 ただし、株価:2,770円以下で〓

流通株式比率:35%以上⇒〓

収益基盤:直近2年間の利益合計が25億円以上⇒〇

財政状態:純資産額50億円以上⇒〇

流通株式比率も、残り16万株を分売で売り出せばクリアできそう。

プライム市場への移行も、光部品・デバイス事業(海底ケーブル用受動光デバイス)が鍵を握るか。継続的な受注があれば株価と収益を維持できるので移行基準をクリアできるか。

事業内容は、次のとおり。

アルミ電解コンデンサー用のリード端子および光ファイバー通信網用の光部品・デバイスの製造・販売

<コンデンサの市場動向>

2018~2020までは低調。ただ、グローバル出荷は2020年6月に底打ち。2021年9月に至るまで前年比プラス(9月で前年比117%)が続く。今後も自動車の電装化の進展、環境対応車の増加や5G基地局、5Gスマートフォン、IoT、半導体製造装置、白物家電、サーバー、PC向けなどの需要増が見込め、強気の市場予測が大勢。

<光ファイバー通信網用の光部品・デバイス>

海底ケーブルとデータセンタが主たる市場。そもそも海底ケーブル市場は、大手企業数社による寡占が続く。最大手は湖北工業(6524)の最大顧客でもあるAlcatel Submarine Networks社。2020年の海底ケーブル敷設業界の市場規模は130億ドル。グーグル、米Meta(旧Facebook)等のIT大手が通信量の拡大に伴う海底ケーブルへの投資を積極化しており、2016年~20年に完成する海底ケーブルの約3割はグーグルと米Meta(旧Facebook)が出資する見込み。

事業別売上高と営業利益は、次のとおり。

<リード端子事業>

2020年12月通期:売上高 55.36憶円。営業利益 2.19憶円。2019年 ▲0.24憶円。

2021年9月期第3四半期:売上高 54.71憶円。営業利益 4.65憶円。営業利益率 8.49%。

<光部品・デバイス事業>

2020年12月通期:売上高 56.40憶円。営業利益 23.58憶円。

2021年9月通期第3四半期:51.97憶円。営業利益:27.26憶円。 営業利益率 52.45%。

光部品・デバイス事業が営業利益の約85%を占める。

アフリカ大陸を囲むように敷設される海底ケーブル「2Africa」の建設が前倒しで進行する等、海底ケーブルの需要が引き続き高水準で推移。最大顧客である大手海底ケーブル供給業者のAlcatel Submarine Networks社向けの製品受注量がさらに増加し、売上高(2020年12月通期期:18.44憶円(16.5%)、2021年9月期第3四半期:27.32憶円(25.6%))及び利益に大きく貢献したことによるか。

「2Africa」の敷設計画が発表されたのが2020年5月。2020年12月期からの経常利益・純利益の爆増時期と一致。

米Meta(旧Facebook)は、2021年9月28日に「2Africa」をインドまで延長し、世界最長の海底ケーブルを敷設する計画を発表。目先の需要増は継続が見込めるか。

リード端子事業は、アルミ電解コンデンサ用で世界トップシェア約40%であり、市場動向は緩やかに拡大を続けると見込まれるも、景気動向に左右されやすく営業利益率は約6%と利幅も小さい。中国系、台湾系メーカーとの競合も激しいか。

光部品・デバイス事業は、データセンタ市場が緩やかに拡大することが見込まれるも、最大顧客であるAlcatel Submarine Networks社等大手海底ケーブル供給会社の事業計画次第か。しかも、海底ケーブル用受動光デバイス市場は数百億円規模にとどまる。世界トップシェアを握り営業利益率は約50%と利幅が大きいものの、市場そのものが大きく拡大し利益が年々上積みされることは期待し難いか。

それでも、「2Africa」の建設が続く2021年12月期と2022年12月期は、好決算が期待出来るか。ただ、「2Africa」は、最速で2023年4月に、遅くとも2024年前半には稼働開始が想定されおり、2025年以降は、光部品・デバイス事業の売上と営業利益が半減する可能性も。

海底ケーブル敷設の最大スポンサーは、Googleと米Meta(旧Facebook)であり、「2Africa」の他にも米西海岸とインドネシアやシンガポールを結ぶ海底ケーブルを敷設する2つのプロジェクトを発表しており、日本とアジアを結ぶ海底通信ケーブルも新設し2024年に稼働を始める計画も。

世界には約400の海底ケーブルがあるとされ、2016年から新規敷設が活発化しているのだが、湖北工業(6524)はその全てで受注があったわけではなさそう。利益推移をみるに「2Africa」での受注のみであることが推定できるか。今後海底ケーブルの新規敷設時に継続的に受注できるかが鍵となるか。

追記:湖北工業(6524)が光部品・デバイス事業を本格化させたのは、FDK(6955)から光部品事業(スリランカの子会社含む)の譲渡(2014年10月基本合意、2015年1月最終契約締結、本格稼働は2019年前後と推定)を受けたあとか。「2Africa」における受注もスリランカ工場の存在(アフリカにおける地の利?)が決め手の可能性があるか。

追記その2:湖北工業(6524)は今後の受注動向をどう見ているのかを推察

新規発行による手取り金は、56.76憶円であり、その使途の内訳は次のとおり。

リード端子事業は、11.06憶円。

うち、品質向上及び生産能力強化を目的とした設備投資資金に、7.5憶円。

うち、生産能力強化を目的とした設備投資資金に、3.56憶円。

光部品・デバイス事業は、15.84憶円。

うち、研究施設拡充及び研究設備導入に、9.53憶円。

うち、自動化による省力化及び品質向上を目的とした設備投資資金に、6.31憶円。

リード端子事業・光部品・デバイス事業の両方にかかる事業は、4.28憶円。

うち、品質向上及び生産能力強化を目的とした設備投資資金に、4.28憶円。

一見すると光部品・デバイス事業に手厚いか。

ただ、光部品・デバイス事業には、リード端子事業にある単独での「生産能力強化」の文言が無い。

憶測に過ぎないが、光部品・デバイス事業の受注量は、直ちに生産能力強化が必要なほど伸びないとみている可能性があるか。

いずれにせよ、まだ具体化してない上記以外の手取り金残額は約32憶円の使途が重要となるか。

追記その3:上場会見にて、光部品・デバイスの受注動向について次のとおりの言及あり。

―中長期的な売り上げや利益の目標は。2021年12月期予想が前期からずいぶん伸びている。需要はこれからとのことだが、どの程度伸びるのか

今期の収益のなかで、光デバイスの利益貢献が非常大きい。当該分野では、(海底ケーブルの)敷設のために、3大敷設メーカーが船をもってする仕事であり、一般消費動向と違い、政治的な処理の問題や各国をまたぐ問題、船を増やしながら取り組む仕事ではなく、今ある船を動かしながら各国をまたぐ敷設をフル生産しているような状況と理解している。顧客によると、2025年まではハイピッチで進むとのアナウンスがある。質問に対してはそのようなトーンの答えになると思う。

顧客とは、目論見書にも記載のあったアルカテル・サブマリン・ネットワークス(仏)が濃厚か。2025年までは受注が見通せる状況であると推測できるか。さらに、既に敷設メーカー側がフル生産状態であり追加の設備投資(船)も出来ないとの見立てか。これは湖北工業側の光部品・デバイスの「生産能力強化」をせずとも現在の体制で十分に供給ができるとの経営判断の根拠となっているか。

補足:将来的に東証プライム市場に市場変更できるか

東証プライム上場基準との比較は次のとおり。

株主数:800人以上⇒〇 新規公開でクリアできそう

流通株式数:20,000単位以上⇒〇

流通株式時価総額:100億円以上⇒〇 ただし、株価:3,340円以下で〓

売買代金:時価総額:250億円以上⇒〇 ただし、株価:2,770円以下で〓

流通株式比率:35%以上⇒〓

収益基盤:直近2年間の利益合計が25億円以上⇒〇

財政状態:純資産額50億円以上⇒〇

流通株式比率も、残り16万株を分売で売り出せばクリアできそう。

プライム市場への移行も、光部品・デバイス事業(海底ケーブル用受動光デバイス)が鍵を握るか。継続的な受注があれば株価と収益を維持できるので移行基準をクリアできるか。

EPS(1株利益)・PER(株価収益率)

EPS:365.45円、PER:10.95倍

部品系電気機器での初値PERは、8倍~17倍。

PERから予想される初値は、2,920円~6,200円。

平均PERは、約13倍。 予想される初値は、4,700円。

営業利益率は、26.07%。高いか。

直近3年間の成長率は、1.39倍。やや高いか。

時価総額/売上高は、2.578。過大感が無いか。

部品系電気機器での初値PERは、8倍~17倍。

PERから予想される初値は、2,920円~6,200円。

平均PERは、約13倍。 予想される初値は、4,700円。

営業利益率は、26.07%。高いか。

直近3年間の成長率は、1.39倍。やや高いか。

時価総額/売上高は、2.578。過大感が無いか。

【個人的なIPO初値予想】 4,100円

OR:33.22% ⇒やや弱気

東証2部:吸収金額:119.60億円 ⇒弱気

公開株数:299.00万株 ⇒中立

営業利益率:26.07% ⇒強気

EPS:365.45円、PER:10.95倍 ⇒少し強気

時価総額/売上高:2.578 ⇒中立

市場テーマ性(端子・部品・デバイス) ⇒中立

2社同時上場 ⇒中立

吸収金額は、大型か。ORは、やや高いか。公開株数は、標準的か。

時価総額/売上高は、過大感が 無いか。

需給的には、やや過大感があるか。

営業利益率は、高いか。

成長率は、やや高いか。

PERには、割安感が 少しあるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で当選時に再考で良さそうか。

需給による初値予想は、3,600円。

PERによる初値予想は 、4,700円。

東証2部:吸収金額:119.60億円 ⇒弱気

公開株数:299.00万株 ⇒中立

営業利益率:26.07% ⇒強気

EPS:365.45円、PER:10.95倍 ⇒少し強気

時価総額/売上高:2.578 ⇒中立

市場テーマ性(端子・部品・デバイス) ⇒中立

2社同時上場 ⇒中立

吸収金額は、大型か。ORは、やや高いか。公開株数は、標準的か。

時価総額/売上高は、過大感が 無いか。

需給的には、やや過大感があるか。

営業利益率は、高いか。

成長率は、やや高いか。

PERには、割安感が 少しあるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で当選時に再考で良さそうか。

需給による初値予想は、3,600円。

PERによる初値予想は 、4,700円。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキング -->