【初値成立|IPO新規上場】グローバルインフォメーション(4171)【2,580円:+1,370円:+113.22%】 高値:3,080円S高、安値:2,554円、終値:3,080円S高 PER38倍前後の攻防へ

| 上場日 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 仮条件 | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 12/24 | 12/07-12/11 | 57.50万株 | 約6.95億円 | 21.90% | 1110~1210 | 1210 | 2580 | +113.22% |

オファリングレシオ(OA含む)は、21.90%。標準的か。

想定吸収金額は、約6.90億円。東証JQSとしては、小型か。

東証JQS:情報通信:5億円~10億円:OR:17%~27%での平均初値は、公開価格の約2.99倍。吸収金額から予想される初値は、3,580円。

想定時価総額は、約31.50憶円。東証JQSとしては、小型か。

東証JQS:情報通信:25億円~45憶円での平均初値は、公開価格の約2.14倍。時価総額から予想される初値は、2,560円。

想定吸収金額は、約6.90億円。東証JQSとしては、小型か。

東証JQS:情報通信:5億円~10億円:OR:17%~27%での平均初値は、公開価格の約2.99倍。吸収金額から予想される初値は、3,580円。

想定時価総額は、約31.50憶円。東証JQSとしては、小型か。

東証JQS:情報通信:25億円~45憶円での平均初値は、公開価格の約2.14倍。時価総額から予想される初値は、2,560円。

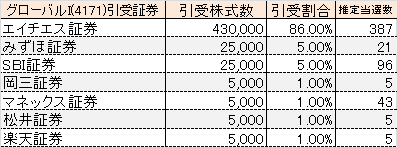

| 公募株数 | 125,000株 |  |

| 公募株引受証券 | エイチエス証券 みずほ証券 SBI証券 岡三証券 マネックス証券 松井証券 楽天証券 |

|

| 売出株数 | 375,000株 | |

| 売出株引受証券 | エイチエス証券 |

|

| OA | 75,000株 | |

| OA引受証券 | エイチエス証券 |

初値形成

| 始値 | 高値 | 安値 | 終値 | 出来高(株) | 売買代金 |

|---|---|---|---|---|---|

| 2,580 (13:26) | 3,080 (15:00) | 2,554 (13:26) | 3,080 (15:00) | 645,000 | 約17.20億円 |

2,580円で初値成立。公開価格の約2.13倍。

終値は、3,080円 。初値+500円:+19.37%

EPSは、80.44円。

初値でのPERは、32.07倍。最高値では、38.29倍。終値では、38.29倍。

調査系情報通信での初値PERの初値は、PER:50倍近辺まで上昇する傾向があるか。

終値でのPERは、38.29倍。やや割安感があるか。

大手初値予想

◎2,300円~3,000円

配当

30.00円。配当利回り:約2.47%の見込み。

EPS(1株利益)・PER(株価収益率)

EPS:80.44円、PER:15.04倍

調査系情報通信での初値PERは、10倍~120倍。

PERから予想される初値は、800円~10,080円。

平均PERは、約50倍。 予想される初値は、4,000円。

営業利益率は、12.43%。高いか。

直近3年間の成長率は、0.85倍。低いか。

時価総額/売上高は、1.578。過大感が無いか。

調査系情報通信での初値PERは、10倍~120倍。

PERから予想される初値は、800円~10,080円。

平均PERは、約50倍。 予想される初値は、4,000円。

営業利益率は、12.43%。高いか。

直近3年間の成長率は、0.85倍。低いか。

時価総額/売上高は、1.578。過大感が無いか。

【個人的なIPO初値予想】 2,300円

OR:21.90% ⇒中立

東証JQS:吸収金額:6.95億円 ⇒強気

公開株数:57.50万株 ⇒強気

営業利益率:12.43% ⇒強気

EPS:80.44円、PER:14.92倍 ⇒強気

時価総額/売上高:1.578 ⇒中立

市場テーマ性(市場調査) ⇒やや弱気

2社同時上場 ⇒中立

吸収金額は、小型か。ORは、標準的か。公開株数は、少ないか。

時価総額/売上高は、過大感が無いか。

需給的には、問題は無いか。

営業利益率は、高いか。成長率は、低いか。

PERには、割安感があるか。

新型コロナウイルス感染症の影響を受けた顧客企業の活動制限や、昨今のインド系調査出版会社の著しい成長や調査出版会社自身による直販部門の戦略的強化による競争激化で、成長性に不透明感があるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で良さそうか。

需給による初値予想は、3,070円。

PERによる初値予想は、45倍:1,300円には届くか。

東証JQS:吸収金額:6.95億円 ⇒強気

公開株数:57.50万株 ⇒強気

営業利益率:12.43% ⇒強気

EPS:80.44円、PER:14.92倍 ⇒強気

時価総額/売上高:1.578 ⇒中立

市場テーマ性(市場調査) ⇒やや弱気

2社同時上場 ⇒中立

吸収金額は、小型か。ORは、標準的か。公開株数は、少ないか。

時価総額/売上高は、過大感が無いか。

需給的には、問題は無いか。

営業利益率は、高いか。成長率は、低いか。

PERには、割安感があるか。

新型コロナウイルス感染症の影響を受けた顧客企業の活動制限や、昨今のインド系調査出版会社の著しい成長や調査出版会社自身による直販部門の戦略的強化による競争激化で、成長性に不透明感があるか。

黒字上場か。

VCは、存在せず。

BBは、とりあえず参加で良さそうか。

需給による初値予想は、3,070円。

PERによる初値予想は、45倍:1,300円には届くか。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

にほんブログ村

人気ブログランキング -->