【IPO初値予想】 フィット(1346):マザーズ:建設業 上場規模・企業情報・業績推移・財務(ROE他)・配当・ロックアップ他 四国電力 太陽光発電の発電抑制!?

|

|

上場規模(需給状況)

オファリングレシオ(OA含む)は、27.40%。

適正とされる 20%±5% の範囲を上回るか。

2001年以降、マザーズ:建設業 OR:24%~30% ⇒ 3勝0敗 勝率:1.000。

公開株数は、約117.0万株。マザーズ:建設業 としては、平均の 約1.14倍 の規模か。

想定吸収金額は、約21.17億円。マザーズ:建設業 としては、平均の 約1.42倍 の規模か。

マザーズ:建設業 案件としては、標準を上回る吸収金額か。

需給による下値不安は、やや残るか。

ベンチャーキャピタル(VC)の状況

|

ロックアップの状況

※売却

|

※発行等

|

親引け

記載無し。

配当

未定。

株主優待

記載なし。

業績実績

|

EPS(1株利益)・PER(株価収益率)

<株価=想定価格と仮定>

|

財務指標(ROA/ROE/粗利/自己資本比率等)

※8期については、平成27年12月までの数字。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

会社概要

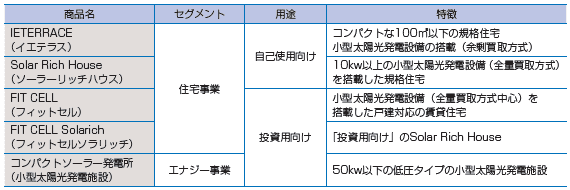

徳島県など四国を中心に規格住宅や規格戸建賃貸住宅の建築請負(住宅事業)、太陽光発電施設の販売(エナジー事業)、その他不動産に関連する事業(その他の事業)を展開。

<住宅事業>

徳島県など四国エリアを中心に、規格住宅や規格戸建賃貸住宅の建築請負(土地及び建物のセット販売)を実施。また、「いえとち本舗フランチャイズ本部」として加盟店に対して、建築資材の共同購買システムを提供。<エナジー事業>

主に個人向け(投資家や会社員等)の投資商品として「コンパクトソーラー発電所(小型太陽光発電施設)」の販売を実施。また、自社においてもメガソーラー(大型太陽光発電施設)やコンパクトソーラー発電所を保有。<その他事業>

不動産賃貸管理業務として、戸建賃貸物件等の所有者(不動産オーナー)から賃貸管理を受託。

<事業系統図>

※平成27年2月期(第7期)

|

|

主な課題とリスク

再生可能エネルギーの固定価格買取制度の開始に伴い、平成24年10月よりコンパクトソーラー発電所(小型太陽光発電施設)の販売事業を開始し、また太陽光発電設備を搭載し、売電収入で住宅ローンの大幅返済を目指すSolar Rich House(ソーラーリッチハウス)を開発・販売する等により事業規模を拡大。

営業エリアは、住宅事業・エナジー事業(太陽光発電設備の設置用地)ともに四国エリアが中心。

ただ、四国電力は2016年1月27日に、太陽光発電の接続・契約申し込み済みの設備量が再生可能エネルギー固定価格買い取り制度の見直しで設定した受け入れ可能量の上限257万キロワットに達したと発表。

発電事業者や一般家庭からの新規申し込み分に対し無制限に発電抑制(無補償)が求められる事態へ。

太陽光発電の買い取り価格が年々下落していることもあり、新規事業者の参入は頭打ちとなるか。

新規公開で得た資金の使途

|

IPO初値予想まとめ 需給状況・EPS(1株利益)・PER(株価収益率)

想定吸収金額は、約21.17億円。

マザーズ:建設業 案件としては、標準を上回る吸収金額か。

需給による下値不安は、やや残るか。

オファリングレシオ(OR)が、27.93% であり、やや緩いことから

初値の高騰及びセカンダリに対する期待は、あまり無いか。

想定価格:1,810円、EPS:239.23円として

<想定価格=公開価格の場合>

【2013年以降:マザーズ:建設業:吸収金額 7億円~30億円】

初値/公開価格:1.24倍~1.93倍 ⇒ 2,240円 ~ 3,490円

初値でのPER:11.14倍~30.92倍 ⇒ 2,660円 ~ 5,590円

【2001年以降:全市場:建設業:太陽光発電】

初値/公開価格:1.05倍 ⇒ 1,900円

初値でのPER:11.83倍 ⇒ 2,820円

今後は、四国での新規太陽光発電事業は頭打ちになる可能性があるので幾分割り引く必要があるか。

初値は、PER:9倍 ⇒ 2,100円 が ひとつの目安となるか。

マザーズ:建設業 案件としては、標準を上回る吸収金額か。

需給による下値不安は、やや残るか。

オファリングレシオ(OR)が、27.93% であり、やや緩いことから

初値の高騰及びセカンダリに対する期待は、あまり無いか。

想定価格:1,810円、EPS:239.23円として

<想定価格=公開価格の場合>

【2013年以降:マザーズ:建設業:吸収金額 7億円~30億円】

初値/公開価格:1.24倍~1.93倍 ⇒ 2,240円 ~ 3,490円

初値でのPER:11.14倍~30.92倍 ⇒ 2,660円 ~ 5,590円

【2001年以降:全市場:建設業:太陽光発電】

初値/公開価格:1.05倍 ⇒ 1,900円

初値でのPER:11.83倍 ⇒ 2,820円

今後は、四国での新規太陽光発電事業は頭打ちになる可能性があるので幾分割り引く必要があるか。

初値は、PER:9倍 ⇒ 2,100円 が ひとつの目安となるか。

【個人的な初値予想】2,100円

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いませんのでご了承ください。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキングへ -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキングへ -->