【BB参加判断|IPO新規上場】BeeX(4270) 類似企業・営業利益率・成長率・PER・PSR・需給ほか

| 上場日 | 仮条件 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 02/24 | 1370~1600 | 02/07-02/14 | 36.22万株 | 約5.79億円 | 16.63% | 02/15決定 | ---円 | --% |

BeeX(4270)は、PER:24.71倍、PSR:0.82倍、PBR:-.-倍、時価総額34.84憶円。

OR:10~20%、時価総額:27~47憶円、PSR:0.4~1.4倍での

平均初値は、公価価格の約2.11倍。予想される初値は、3,500円。

マザーズ、情報通信、OR:10~20%、調達金額:4~9憶円、時価総額:27~47憶円での

平均初値は、公価価格の約2.74倍。予想される初値は、4,600円。

OR:10~20%、時価総額:27~47憶円、PSR:0.4~1.4倍での

平均初値は、公価価格の約2.11倍。予想される初値は、3,500円。

マザーズ、情報通信、OR:10~20%、調達金額:4~9憶円、時価総額:27~47憶円での

平均初値は、公価価格の約2.74倍。予想される初値は、4,600円。

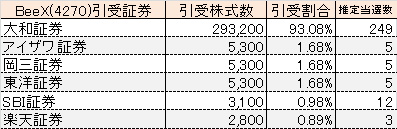

| 公募株数 | 240,000株 |  |

| 公募株引受証券 | 大和証券 アイザワ証券 岡三証券 東洋証券 SBI証券 楽天証券 |

|

| 売出株数 | 75,000株 | |

| 売出株引受証券 | 大和証券 |

|

| OA | 47,200株 | |

| OA引受証券 | 大和証券 |

初値形成

02/24決定見込み。

大手初値予想

◎3,500~5,000円

◎2,400~3,100円

◎2,400~3,100円

BB参加判断 営業利益率・PER・成長率から初値を予想

証券番号 企業名 営業利益率 PER 成長率 PSR 時価総額

3844 コムチュア 15.77% 37.8倍 1.15倍 3.81倍 918憶円

3915 テラスカイ 4.07% 94.6倍 1.41倍 1.48倍 195憶円

4178 Sイノベション 9.61% 27.8倍 1.62倍 1.74倍 77憶円

4261 アジアクエスト 12.40% 24.7倍 1.41倍 1.96倍 43.4憶円

4434 サーバーワクス 4.11% 58.9倍 1.5倍 1.84倍 188憶円

4074 ラキール 9.04% 44.5倍 1.03倍 2.27倍 132憶円

類似企業の営業利益率平均は、9.317%。

成長率は、1.35倍。

PERは、48.05倍。

時価総額/売上高(PSR)は、2.18倍。

BeeX(4270)は、営業利益率:4.81%。

成長率:1.49倍。

EPS:64.75円。PER:24.71倍。

時価総額/売上高(PSR):0.82倍。

営業利益率は、類似企業を下回るか。

成長率は、類似企業を少し上回るか。

PERには、割安感が ややあるか。

時価総額/売上高(PSR)は、過大感が 無いか。

成長期待は、ややあるか。

割安感は、ややあるか。

時価総額は、過大感が 無いか。

需給は、マザーズとしては、小型か。

BBは、参加で問題ないか。

3844 コムチュア 15.77% 37.8倍 1.15倍 3.81倍 918憶円

3915 テラスカイ 4.07% 94.6倍 1.41倍 1.48倍 195憶円

4178 Sイノベション 9.61% 27.8倍 1.62倍 1.74倍 77憶円

4261 アジアクエスト 12.40% 24.7倍 1.41倍 1.96倍 43.4憶円

4434 サーバーワクス 4.11% 58.9倍 1.5倍 1.84倍 188憶円

4074 ラキール 9.04% 44.5倍 1.03倍 2.27倍 132憶円

類似企業の営業利益率平均は、9.317%。

成長率は、1.35倍。

PERは、48.05倍。

時価総額/売上高(PSR)は、2.18倍。

BeeX(4270)は、営業利益率:4.81%。

成長率:1.49倍。

EPS:64.75円。PER:24.71倍。

時価総額/売上高(PSR):0.82倍。

営業利益率は、類似企業を下回るか。

成長率は、類似企業を少し上回るか。

PERには、割安感が ややあるか。

時価総額/売上高(PSR)は、過大感が 無いか。

成長期待は、ややあるか。

割安感は、ややあるか。

時価総額は、過大感が 無いか。

需給は、マザーズとしては、小型か。

BBは、参加で問題ないか。

EPS(1株利益)・PER(株価収益率)

EPS:64.75円、PER:24.71倍

営業利益率は、4.81%。標準的か。

直近3年間の成長率は、1.49倍。やや高いか。

時価総額/売上高(PSR)は、0.82倍。標準的か。

営業利益率は、4.81%。標準的か。

直近3年間の成長率は、1.49倍。やや高いか。

時価総額/売上高(PSR)は、0.82倍。標準的か。

関連テーマ

クラウドソリューション、ERP、ITコンサル

強味・弱味

SAPシステムを中心とした基幹システムの基盤環境をオンプレミス環境からクラウド環境(パブリッククラウド等の最新のIaaSやPaaS基盤)へ移行するための一連の業務を提供するサービスが主力。

クラウドソリューション事業の単一セグメントであり内訳は、

「クラウドインテグレーション」⇒約18.42憶円:約45.3%

「MSP(マネージドサービスプロバイダ)」⇒約4憶円:約0.09%

「クラウドライセンスリセール」⇒約18.17憶円:44.75%

<強味>

APシステムのクラウド化に携わってきたコンサルタントが集結しており、かつAWS、MicroSoft、Google、SAPが提供する各種認定技術者資格を保有する数多くのエンジニアを育成。SAPシステム基盤とクラウド両方を理解し、かつ運用にも精通したエンジニアが細やかな技術対応を実施することから、勘所を押さえた提案ができることが当サービスの特徴。

クラウドコンピューティングの中でもIaaS及びPaaSの領域に属する。クラウドインテグレーションによる売上を「フロー売上」(主に、顧客企業へのコンサルティング、基盤設計、基盤構築、移行を行うサービスであり、主として顧客企業の検収時に売上が計上される一過性の売上)として位置付け、導入企業を開拓することによりフロー売上を拡大させるとともに継続利用企業を蓄積することにより、「ストック売上」(クラウド上のサーバーの監視・バックアップ等の運用代行及び保守等に関するサービス(MSP)並びに顧客企業にパブリッククラウドやセキュリティソフトウエア等のライセンスを販売し月額課金を代行するサービス(クラウドライセンスリセール)による継続的な売上)の拡大による安定収益化を図れる。

2018年2月にTIS株式会社、2018年8月に株式会社エヌ・ティ・ティ・データと資本業務提携を開始。TIS株式会社及び株式会社エヌ・ティ・ティ・データとは、自社単独では獲得が困難な大型案件の獲得が目的。パートナー企業経由での売上高は、売上高全体に占める割合の概ね3割程度の水準。

<弱味>

親会社は、テラスカイ(3915)であり、親子上場である。

テラスカイ(3915)は、発行済株式総数の78.2%(2021年12月末現在)を保有する筆頭株主であり、売上高の約15.3%が対テラスカイ。

独自に経営方針・政策決定及び事業展開についての意思決定を行うも、上場後も同社の株式保有比率は過半数を超える見込みであり、同社は筆頭株主として基本事項に関する決定権又は拒否権を保有しているため、当社の意思決定に対して同社が影響を与える可能性あり。

大手SIの下請けと親会社からの売上高が、約45%。

クラウド市場は、規模の大小を問わず競合企業が複数存在しており、クラウドの普及に伴い、今後も競合企業の新規参入が予測される。

AWSリセールにおいて、Amazon Web Services,Inc.との取引にかかるAWS月額利用料は米ドル建てで計算。日本円と米ドル間の為替相場が円高となった場合には売上高・仕入高がともに減少し、円安となった場合には売上高・仕入高がともに増加する為、利益率への影響は緩和されるものの、急激な為替変動があった場合には、経営成績及び財政状態に影響を及ぼす可能性あり。

クラウドソリューション事業の単一セグメントであり内訳は、

「クラウドインテグレーション」⇒約18.42憶円:約45.3%

「MSP(マネージドサービスプロバイダ)」⇒約4憶円:約0.09%

「クラウドライセンスリセール」⇒約18.17憶円:44.75%

<強味>

APシステムのクラウド化に携わってきたコンサルタントが集結しており、かつAWS、MicroSoft、Google、SAPが提供する各種認定技術者資格を保有する数多くのエンジニアを育成。SAPシステム基盤とクラウド両方を理解し、かつ運用にも精通したエンジニアが細やかな技術対応を実施することから、勘所を押さえた提案ができることが当サービスの特徴。

クラウドコンピューティングの中でもIaaS及びPaaSの領域に属する。クラウドインテグレーションによる売上を「フロー売上」(主に、顧客企業へのコンサルティング、基盤設計、基盤構築、移行を行うサービスであり、主として顧客企業の検収時に売上が計上される一過性の売上)として位置付け、導入企業を開拓することによりフロー売上を拡大させるとともに継続利用企業を蓄積することにより、「ストック売上」(クラウド上のサーバーの監視・バックアップ等の運用代行及び保守等に関するサービス(MSP)並びに顧客企業にパブリッククラウドやセキュリティソフトウエア等のライセンスを販売し月額課金を代行するサービス(クラウドライセンスリセール)による継続的な売上)の拡大による安定収益化を図れる。

2018年2月にTIS株式会社、2018年8月に株式会社エヌ・ティ・ティ・データと資本業務提携を開始。TIS株式会社及び株式会社エヌ・ティ・ティ・データとは、自社単独では獲得が困難な大型案件の獲得が目的。パートナー企業経由での売上高は、売上高全体に占める割合の概ね3割程度の水準。

<弱味>

親会社は、テラスカイ(3915)であり、親子上場である。

テラスカイ(3915)は、発行済株式総数の78.2%(2021年12月末現在)を保有する筆頭株主であり、売上高の約15.3%が対テラスカイ。

独自に経営方針・政策決定及び事業展開についての意思決定を行うも、上場後も同社の株式保有比率は過半数を超える見込みであり、同社は筆頭株主として基本事項に関する決定権又は拒否権を保有しているため、当社の意思決定に対して同社が影響を与える可能性あり。

大手SIの下請けと親会社からの売上高が、約45%。

クラウド市場は、規模の大小を問わず競合企業が複数存在しており、クラウドの普及に伴い、今後も競合企業の新規参入が予測される。

AWSリセールにおいて、Amazon Web Services,Inc.との取引にかかるAWS月額利用料は米ドル建てで計算。日本円と米ドル間の為替相場が円高となった場合には売上高・仕入高がともに減少し、円安となった場合には売上高・仕入高がともに増加する為、利益率への影響は緩和されるものの、急激な為替変動があった場合には、経営成績及び財政状態に影響を及ぼす可能性あり。

【個人的なIPO初値予想】 2,100円

OR:16.63% ⇒強気

マザーズ:吸収金額:5.79億円 ⇒強気

公開株数:36.22万株 ⇒強気

営業利益率:4.81% ⇒中立

EPS:64.75円、PER:26.10倍 ⇒中立

時価総額/売上高(PSR):0.87倍 ⇒中立

市場テーマ性(クラウドソリューション・ERP) ⇒中立

単独上場 ⇒強気

吸収金額は、小型か。ORは、低いか。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が無いか。

需給的には、過大感は無いか。

営業利益率は、標準的か。

成長率は、やや高いか。

PERには、割安感は ややあるか。

黒字上場か。

VCは、存在せず

BBは、参加で良さそうか。

マザーズ:吸収金額:5.79億円 ⇒強気

公開株数:36.22万株 ⇒強気

営業利益率:4.81% ⇒中立

EPS:64.75円、PER:26.10倍 ⇒中立

時価総額/売上高(PSR):0.87倍 ⇒中立

市場テーマ性(クラウドソリューション・ERP) ⇒中立

単独上場 ⇒強気

吸収金額は、小型か。ORは、低いか。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が無いか。

需給的には、過大感は無いか。

営業利益率は、標準的か。

成長率は、やや高いか。

PERには、割安感は ややあるか。

黒字上場か。

VCは、存在せず

BBは、参加で良さそうか。

個人的なセカンダリー予想

クラウドソリューション、ERP、ITコンサル の市場におけるテーマ性は、標準的か。

BeeX(4270)は、想定価格1690円、PER:26.10倍、PSR:0.87倍、PBR:-.-倍、時価総額36.80憶円。

類似銘柄は、

3915 テラスカイ PSR:1.47倍

3626 TIS PSR:1.60倍

9613 NTTデータ PSR:1.35倍

BeeX(4270)の想定価格PSRは、やや割安感があるか。

セカンダリーは、初値次第では参加妙味がありそうか。

時価総額40憶円:1,830円

時価総額50憶円:2,300円

時価総額60憶円:2,750円 あたりが目途になりそうか。

OR:10%~20%、時価総額:27憶円~47憶円での、

対初値高値平均は、1.17倍。対初値安値平均は、0.89倍。

BeeX(4270)は、想定価格1690円、PER:26.10倍、PSR:0.87倍、PBR:-.-倍、時価総額36.80憶円。

類似銘柄は、

3915 テラスカイ PSR:1.47倍

3626 TIS PSR:1.60倍

9613 NTTデータ PSR:1.35倍

BeeX(4270)の想定価格PSRは、やや割安感があるか。

セカンダリーは、初値次第では参加妙味がありそうか。

時価総額40憶円:1,830円

時価総額50憶円:2,300円

時価総額60憶円:2,750円 あたりが目途になりそうか。

OR:10%~20%、時価総額:27憶円~47憶円での、

対初値高値平均は、1.17倍。対初値安値平均は、0.89倍。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキング -->