【BB参加判断|IPO新規上場】CaSy(9215) 類似企業・営業利益率・成長率・PER・PSR・需給ほか

| 上場日 | 仮条件 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 02/22 | 1230~1350 | 02/04-02/10 | 24.33万株 | 約25.54億円 | 12.86% | 02/14決定 | ---円 | --% |

CaSy(9215)は、PER:37.20倍、PSR:1.75倍、PBR:-.-倍、時価総額25.54憶円。

OR:10%~25%、時価総額:20憶円~30憶円、PSR:1.5倍~2.0倍での

平均初値は、公価価格の約2.68倍。予想される初値は、3,600円。

マザーズ、サービス業、OR:10%~15%、時価総額:20憶円~30憶円での

平均初値は、公価価格の約2.10倍。予想される初値は、2,800円。

OR:10%~25%、時価総額:20憶円~30憶円、PSR:1.5倍~2.0倍での

平均初値は、公価価格の約2.68倍。予想される初値は、3,600円。

マザーズ、サービス業、OR:10%~15%、時価総額:20憶円~30憶円での

平均初値は、公価価格の約2.10倍。予想される初値は、2,800円。

| 公募株数 | 125,000株 |  |

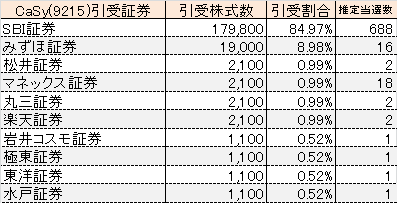

| 公募株引受証券 | SBI証券 みずほ証券 松井証券 マネックス証券 丸三証券 楽天証券 岩井コスモ証券 極東証券 東洋証券 水戸証券 |

|

| 売出株数 | 86,600株 | |

| 売出株引受証券 | SBI証券 |

|

| OA | 31,700株 | |

| OA引受証券 | SBI証券 |

初値形成

02/22決定見込み。

大手初値予想

◎1,800円~2,200円

◎1,400円~1,600円

◎1,400円~1,600円

BB参加判断 営業利益率・PER・成長率から初値を予想

証券番号 企業名 営業利益率 PER 成長率 PSR 時価総額

4355 ロングライフ 0.37% -倍 0.94倍 0.19倍 23.1憶円

4665 ダスキン 5.23% 19倍 1.01倍 0.88倍 1415憶円

7037 テノ 3.80% 12.2倍 1.13倍 0.25倍 28.7憶円

7358 ポピンズ 6.09% 23.5倍 1.15倍 1.06倍 264憶円

9788 ナック 4.51% 13.7倍 0.65倍 0.41倍 238憶円

2168 パソナG 5.98% 11.8倍 1.13倍 0.29倍 1067憶円

類似企業の営業利益率平均は、4.33%。

成長率は、1.00倍。

PERは、16.04倍。

時価総額/売上高(PSR)は、0.51倍。

CaSy(9215)は、営業利益率:4.52%。

成長率:1.51倍。

EPS:36.29円。PER:37.20倍。

時価総額/売上高(PSR):1.75倍。

営業利益率は、類似企業と同程度か。

成長率は、類似企業を 上回るか。

PERには、割安感が 無いか。

時価総額/売上高(PSR)は、過大感が ややあるか。

成長期待は、ややあるか。

割安感は、無いか。

時価総額は、過大感が ややあるか。

需給は、マザーズとしては、小型か。

BBは、とりあえず参加で当選時に再考で良さそうか。

4355 ロングライフ 0.37% -倍 0.94倍 0.19倍 23.1憶円

4665 ダスキン 5.23% 19倍 1.01倍 0.88倍 1415憶円

7037 テノ 3.80% 12.2倍 1.13倍 0.25倍 28.7憶円

7358 ポピンズ 6.09% 23.5倍 1.15倍 1.06倍 264憶円

9788 ナック 4.51% 13.7倍 0.65倍 0.41倍 238憶円

2168 パソナG 5.98% 11.8倍 1.13倍 0.29倍 1067憶円

類似企業の営業利益率平均は、4.33%。

成長率は、1.00倍。

PERは、16.04倍。

時価総額/売上高(PSR)は、0.51倍。

CaSy(9215)は、営業利益率:4.52%。

成長率:1.51倍。

EPS:36.29円。PER:37.20倍。

時価総額/売上高(PSR):1.75倍。

営業利益率は、類似企業と同程度か。

成長率は、類似企業を 上回るか。

PERには、割安感が 無いか。

時価総額/売上高(PSR)は、過大感が ややあるか。

成長期待は、ややあるか。

割安感は、無いか。

時価総額は、過大感が ややあるか。

需給は、マザーズとしては、小型か。

BBは、とりあえず参加で当選時に再考で良さそうか。

EPS(1株利益)・PER(株価収益率)

EPS:36.29円、PER:37.20倍

営業利益率は、4.52%。標準的か。

直近3年間の成長率は、1.51倍。高いか。

時価総額/売上高(PSR)は、1.75。標準的か。

営業利益率は、4.52%。標準的か。

直近3年間の成長率は、1.51倍。高いか。

時価総額/売上高(PSR)は、1.75。標準的か。

関連テーマ

家事代行、マッチング、企業仲介個人間取引、

強味・弱味

お掃除代行サービス、お料理代行サービス及びその他暮らしのサービス(ハウスクリーニングサービス、整理収納サービス)を9都府県(東京都、神奈川県、埼玉県、千葉県、大阪府、兵庫県、京都府、愛知県、宮城県)のサービス対象エリアで提供するマッチングプラットフォームを運営。お主な収益は、キャストが行ったサービスの利用料。客様登録数は継続して増加しており、2021年11月末では13万人超。キャスト登録数はは、約9千人。

<強味>

家事代行サービスのDX化

• 独自のマッチングアルゴリズムにより中間コストを省略し、かつ、スポット利用サービスは約7割が3時間以内にマッチングする仕組み

• お客様評価データ等の従来は担当者に属人化していたデータをデジタル化・一元化し、品質改善や利便性の向上に活用

品質管理体制

• キャストのモチベーション向上がスキルの向上に寄与し、それらがお客様への質の高いサービスに繋がるというモチベーションを土台にした品質管理体制

定着性の高い顧客基盤

• 家事代行サービスの定期利用により、高頻度、長期間に亘って継続的に蓄積されるストック型のビジネスモデル

• 信頼関係の構築により定着性の高い顧客基盤を構築 将来において「イエナカ」における様々な生活支援サービスを提供する暮らしのプラットフォームの構築・提供を目指す。それを実現するために、中期的には、家事代行サービス事業の成長を加速することで、強固な収益基盤と顧客基盤の構築に注力。

企業による当社サービスの福利厚生制度としての導入を推進

<弱味>

2020年11月期は、前年比で、

売上高:19.8%増。

経常利益:▲1.2憶円。

純利益:▲1.2憶円。

売上高の増加は継続中も、黒字化には至らず。

2021年11月期に、トントンを見込み、2022年11月期に黒字転換に至る見込みだが、新型コロナの影響を受ける可能性もあるか。

VC保有株である44.06万株:約23.29%が丸ごと残存。

<強味>

家事代行サービスのDX化

• 独自のマッチングアルゴリズムにより中間コストを省略し、かつ、スポット利用サービスは約7割が3時間以内にマッチングする仕組み

• お客様評価データ等の従来は担当者に属人化していたデータをデジタル化・一元化し、品質改善や利便性の向上に活用

品質管理体制

• キャストのモチベーション向上がスキルの向上に寄与し、それらがお客様への質の高いサービスに繋がるというモチベーションを土台にした品質管理体制

定着性の高い顧客基盤

• 家事代行サービスの定期利用により、高頻度、長期間に亘って継続的に蓄積されるストック型のビジネスモデル

• 信頼関係の構築により定着性の高い顧客基盤を構築 将来において「イエナカ」における様々な生活支援サービスを提供する暮らしのプラットフォームの構築・提供を目指す。それを実現するために、中期的には、家事代行サービス事業の成長を加速することで、強固な収益基盤と顧客基盤の構築に注力。

企業による当社サービスの福利厚生制度としての導入を推進

<弱味>

2020年11月期は、前年比で、

売上高:19.8%増。

経常利益:▲1.2憶円。

純利益:▲1.2憶円。

売上高の増加は継続中も、黒字化には至らず。

2021年11月期に、トントンを見込み、2022年11月期に黒字転換に至る見込みだが、新型コロナの影響を受ける可能性もあるか。

VC保有株である44.06万株:約23.29%が丸ごと残存。

【個人的なIPO初値予想】 1,500円

OR:12.86% ⇒強気

マザーズ:吸収金額:3.28億円 ⇒強気

公開株数:24.33万株 ⇒強気

営業利益率:4.52% ⇒中立

EPS:36.929円、PER:37.20倍 ⇒中立

時価総額/売上高(PSR):1.75倍 ⇒中立

市場テーマ性(家事代行、マッチング) ⇒中立

2社同時上場 ⇒中立

吸収金額は、小型か。ORは、低いか。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が 無いか。

需給的には、問題ないか。

営業利益率は、少し高いか。

成長率は、やや高いか。

PERには、割安感は無いか。

黒字上場か。

VCは、9つ。

44.06万株:約23.29%占有。

BBは、とりあえず参加で良さそうか。

マザーズ:吸収金額:3.28億円 ⇒強気

公開株数:24.33万株 ⇒強気

営業利益率:4.52% ⇒中立

EPS:36.929円、PER:37.20倍 ⇒中立

時価総額/売上高(PSR):1.75倍 ⇒中立

市場テーマ性(家事代行、マッチング) ⇒中立

2社同時上場 ⇒中立

吸収金額は、小型か。ORは、低いか。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が 無いか。

需給的には、問題ないか。

営業利益率は、少し高いか。

成長率は、やや高いか。

PERには、割安感は無いか。

黒字上場か。

VCは、9つ。

44.06万株:約23.29%占有。

BBは、とりあえず参加で良さそうか。

個人的なセカンダリー予想

マッチングサービスで家事代行特化型企業の上場には、一応の目新しさはあるか。

CaSy(9215)は、想定価格1350円、PER:37.20倍、PSR:1.75倍、PBR:-.-倍、時価総額25.24憶円。

家事代行関連での類似銘柄は、

2168 パソナG PSR:0.33倍

4665 ダスキン PSR:0.89倍

7358 ポピンズ PSR:1.13倍

マッチング関連では、

3989 シェアテク PSR:0.55倍

4484 ランサーズ PSR:1.27倍

CaSy(9215)の想定価格PSRは、そこまでの割安感は無いか。

セカンダリーは、初値次第では参加妙味が無さそうか。

時価総額20憶円:1,050円

時価総額25憶円:1,320円

時価総額30憶円:1,580円

時価総額35憶円:1,850円 あたりが目途になりそうか。

OR:10%~15%、時価総額:20憶円~30憶円での、

対初値高値平均は、1.09倍。対初値安値平均は、0.90倍。

CaSy(9215)は、想定価格1350円、PER:37.20倍、PSR:1.75倍、PBR:-.-倍、時価総額25.24憶円。

家事代行関連での類似銘柄は、

2168 パソナG PSR:0.33倍

4665 ダスキン PSR:0.89倍

7358 ポピンズ PSR:1.13倍

マッチング関連では、

3989 シェアテク PSR:0.55倍

4484 ランサーズ PSR:1.27倍

CaSy(9215)の想定価格PSRは、そこまでの割安感は無いか。

セカンダリーは、初値次第では参加妙味が無さそうか。

時価総額20憶円:1,050円

時価総額25憶円:1,320円

時価総額30憶円:1,580円

時価総額35憶円:1,850円 あたりが目途になりそうか。

OR:10%~15%、時価総額:20憶円~30憶円での、

対初値高値平均は、1.09倍。対初値安値平均は、0.90倍。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキング -->