【EPS・PER・営業利益率|IPO新規上場】イメージマジック(7793) EPS:193.86円 予想PER:9.49倍 PSR:0.68倍 初値は2,300円あたりか 営業利益率は 少し高いか 成長率は 少し高いか

| 上場日 | 仮条件 | BB期間 | 公開株数 | 吸収金額(OA含) | OR | 公開価格 | 初値 | 騰落率 |

|---|---|---|---|---|---|---|---|---|

| 03/03 | 02/08 | 02/10-02/17 | 54.68万株 | 約10.06億円 | 27.82% | 02/18決定 | ---円 | --% |

イメージマジック(7793)は、PER:9.49倍、PSR:0.68倍、PBR:-.-倍、時価総額:36.16憶円。

OR:23~33%、時価総額:26~46憶円、PSR:0.4~2.6倍での

平均初値は、公価価格の約2.22倍。予想される初値は、4,080円。

マザーズ、全業種、OR:23~33%、調達金額:7~13憶円、時価総額:26~46憶円での

平均初値は、公価価格の約2.48倍。予想される初値は、4,560円。

OR:23~33%、時価総額:26~46憶円、PSR:0.4~2.6倍での

平均初値は、公価価格の約2.22倍。予想される初値は、4,080円。

マザーズ、全業種、OR:23~33%、調達金額:7~13憶円、時価総額:26~46憶円での

平均初値は、公価価格の約2.48倍。予想される初値は、4,560円。

| 公募株数 | 170,000株 | 公募株引受数は、02/08に決定予定 |

| 公募株引受証券 | みずほ証券 大和証券 野村證券 マネックス証券 楽天証券 SBI証券 松井証券 |

|

| 売出株数 | 305,500株 | |

| 売出株引受証券 | みずほ証券 |

|

| OA | 71,300株 | |

| OA引受証券 | みずほ証券 |

初値形成

03/03決定見込み。

大手初値予想

未公表

新規上場日【初値決定前の気配運用】

03/02に決定。

公開価格と抽選結果

02/18に決定。

仮条件

02/08に決定。

ロックアップ・VC状況

ロックアップは、90日間 (2022/05/31まで)

ロックアップは、180日間 (2022/08/29まで)

ロックアップ解除は、1.5倍。

VCは、1つ。

売出後残株は、8.05万株:約4.10%占有。

ロックアップは、180日間 (2022/08/29まで)

ロックアップ解除は、1.5倍。

VCは、1つ。

売出後残株は、8.05万株:約4.10%占有。

配当

未定

EPS(1株利益)・PER(株価収益率)

EPS:193.86円、PER:9.49倍

営業利益率は、8.44%。少し高いか。

直近3年間の成長率は、1.23倍。やや高いか。

時価総額/売上高(PSR)は、0.68倍。標準的か。

営業利益率は、8.44%。少し高いか。

直近3年間の成長率は、1.23倍。やや高いか。

時価総額/売上高(PSR)は、0.68倍。標準的か。

関連テーマ

オンデマンドプリント、デジタル印刷

強味・弱味

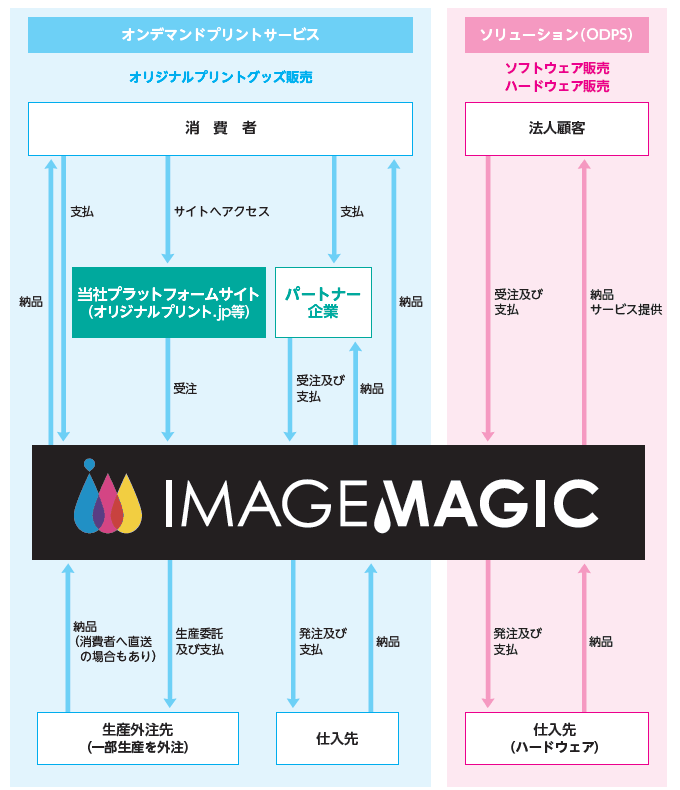

インターネットを利用して行うアパレルや雑貨を主とした商品へのオンデマンドプリントサービス、及びオンデマンドプリントの仕組み(ソフトウエアやハードウエア)をアパレルメーカー、印刷会社などの事業者へ提供するソリューション事業を展開。

オンデマンドプリントサービスは、顧客がインターネットサイトを通じて入稿したデータを、受注から短納期で 印刷加工し納品するサービス

ソリューション(ODPS)は、当社のDX化のノウハウで改良を重ねた生産管理システムをクラウドサービスとして提供ODPSを導入した顧客は、オンデマンドプリントの生産ラインを短期間で構築することができ、工数削減による効率的なオペレーションが可能

ソリューションにおいては、SaaS型のソフトウェア及びハードウェアの売上に加えて、システム開発受託及び保守による売上に計上

<強味>

「オリジナルプリント.jp」(https://originalprint.jp/)を自社サービスとして運営。Tシャツなどの衣料品やマグカップなどの雑貨を中心としたアイテムを仕入れ、エンドユーザーからの注文を直接受注し、印刷加工して納品。受注処理を自動化するために見積もりや納期計算の自動化と、リアルな仕上がりイメージを確認できるデザインシミュレーターを搭載し、約1,900種類のアイテムに対応できる国内最大級のサービスサイト。

自社販売、パートナー企業からの受注のいずれも、受注データからクラウド生産管理システムのサーバーにより印刷に必要なデータを自動生成し、当社の工場又はシステム連携された当社のパートナー工場へ自動で生産指示が振り分けられ、受注から最短5分で梱包出荷処理まで進めることが可能

主要なサービスである自社フラッグシップサイト「オリジナルプリント.jp」をはじめとするオンデマンドプリントサービスは、プリントとITをかけあわせてDX化を推進し、オリジナル製品を制作したいユーザーへ利便性を提供。

また、製造部門を有しつつも、社内エンジニアによる開発部門において様々なシステムを開発し、自社工場で運用するにとどまらず外部へも提供、さらにはハードウエアの販売にいたるまで、オンデマンドプリントにかかるソリューションとして提供。

当社のポジションと比較して、印刷会社、システム開発会社、ハードウエアメーカーなど当社の事業領域のうち各分野での競合は存在するものの、総合的に事業運営する競合は存在しないものと認識しており、競争優位性の源泉。

顧客基盤については、一般消費者に限らず、アパレル大手企業から小規模印刷事業者まで幅広く構成

<弱味>

国内にはオンデマンドプリントサービスの事業者が複数あり、競合企業とは、一定の競争環境にあり。

GMOペパボ株式会社の運営するEコマースサイト「SUZURI」で販売された商品に関する製造を受託しており、2021年4月期における同社へ対する売上は、売上高全体の24.8%を占める。

仕入れについては、2021年4月期における当社の仕入れのうち、35.7%をキャブ株式会社が占める。主にTシャツ等の衣類を仕入れ。

本書提出日現在、株式会社日本創発グループは、発行済株式総数の42.7%(議決権比率42.7%)を保有する筆頭株主であり、当社は同社の持分法適用関連会社である。

オンデマンドプリントサービスは、顧客がインターネットサイトを通じて入稿したデータを、受注から短納期で 印刷加工し納品するサービス

ソリューション(ODPS)は、当社のDX化のノウハウで改良を重ねた生産管理システムをクラウドサービスとして提供ODPSを導入した顧客は、オンデマンドプリントの生産ラインを短期間で構築することができ、工数削減による効率的なオペレーションが可能

ソリューションにおいては、SaaS型のソフトウェア及びハードウェアの売上に加えて、システム開発受託及び保守による売上に計上

<強味>

「オリジナルプリント.jp」(https://originalprint.jp/)を自社サービスとして運営。Tシャツなどの衣料品やマグカップなどの雑貨を中心としたアイテムを仕入れ、エンドユーザーからの注文を直接受注し、印刷加工して納品。受注処理を自動化するために見積もりや納期計算の自動化と、リアルな仕上がりイメージを確認できるデザインシミュレーターを搭載し、約1,900種類のアイテムに対応できる国内最大級のサービスサイト。

自社販売、パートナー企業からの受注のいずれも、受注データからクラウド生産管理システムのサーバーにより印刷に必要なデータを自動生成し、当社の工場又はシステム連携された当社のパートナー工場へ自動で生産指示が振り分けられ、受注から最短5分で梱包出荷処理まで進めることが可能

主要なサービスである自社フラッグシップサイト「オリジナルプリント.jp」をはじめとするオンデマンドプリントサービスは、プリントとITをかけあわせてDX化を推進し、オリジナル製品を制作したいユーザーへ利便性を提供。

また、製造部門を有しつつも、社内エンジニアによる開発部門において様々なシステムを開発し、自社工場で運用するにとどまらず外部へも提供、さらにはハードウエアの販売にいたるまで、オンデマンドプリントにかかるソリューションとして提供。

当社のポジションと比較して、印刷会社、システム開発会社、ハードウエアメーカーなど当社の事業領域のうち各分野での競合は存在するものの、総合的に事業運営する競合は存在しないものと認識しており、競争優位性の源泉。

顧客基盤については、一般消費者に限らず、アパレル大手企業から小規模印刷事業者まで幅広く構成

<弱味>

国内にはオンデマンドプリントサービスの事業者が複数あり、競合企業とは、一定の競争環境にあり。

GMOペパボ株式会社の運営するEコマースサイト「SUZURI」で販売された商品に関する製造を受託しており、2021年4月期における同社へ対する売上は、売上高全体の24.8%を占める。

仕入れについては、2021年4月期における当社の仕入れのうち、35.7%をキャブ株式会社が占める。主にTシャツ等の衣類を仕入れ。

本書提出日現在、株式会社日本創発グループは、発行済株式総数の42.7%(議決権比率42.7%)を保有する筆頭株主であり、当社は同社の持分法適用関連会社である。

事業系統図

業績動向(予想)単位:百万円

| 決算期 | 種別 | 売上高 | 営業利益 | 経常利益 | 純利益 |

|---|---|---|---|---|---|

| 2022/04期 | 単独予想 | 5,333 | 450 | 429 | 330 |

| 2022/04期 | 単独中間実績 | 2,709 | 341 | 339 | 267 |

| 2021/04期 | 単独実績 | 4,330 | 220 | 221 | 152 |

| 2020/04期 | 単独実績 | 2,842 | 109 | 106 | 85 |

【個人的なIPO初値予想】 2,300円

OR:27.82% ⇒中立

マザーズ:吸収金額:10.06億円 ⇒強気

公開株数:54.68万株 ⇒強気

営業利益率:8.44% ⇒中立

EPS:193.86円、PER:9.49倍 ⇒やや強気

時価総額/売上高(PSR):0.68倍 ⇒中立

市場テーマ性(オンデマンドプリント) ⇒中立

単独上場 ⇒強気

吸収金額は、小型か。ORは、標準的か。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が無いか。

需給的には、問題ないか。

営業利益率は、少し高いか。

成長率は、やや高いか。

PERには、割安感は あまり無いか。

黒字上場か。

VCは、1つ。

売出後残株は、8.05万株:約4.10%占有。

BBは、とりあえず参加で良さそうか。

マザーズ:吸収金額:10.06億円 ⇒強気

公開株数:54.68万株 ⇒強気

営業利益率:8.44% ⇒中立

EPS:193.86円、PER:9.49倍 ⇒やや強気

時価総額/売上高(PSR):0.68倍 ⇒中立

市場テーマ性(オンデマンドプリント) ⇒中立

単独上場 ⇒強気

吸収金額は、小型か。ORは、標準的か。公開株数は、少ないか。

時価総額/売上高(PSR)は、過大感が無いか。

需給的には、問題ないか。

営業利益率は、少し高いか。

成長率は、やや高いか。

PERには、割安感は あまり無いか。

黒字上場か。

VCは、1つ。

売出後残株は、8.05万株:約4.10%占有。

BBは、とりあえず参加で良さそうか。

個人的なセカンダリー予想

オンデマンドプリント、デジタル印刷 の市場におけるテーマ性は、標準的か。

イメージマジック(7793)は、想定価格1840円、PER:9.49倍、PSR:0.68倍、PBR:-.-倍、時価総額36.16憶円。

類似銘柄は、

7814 日本創発G PSR:0.35倍

4384 ラクスル PSR:3.35倍

7805 プリントネット PSR:0.34倍

7804 ビーアンドピー PSR:0.82倍

イメージマジック(7793)の想定価格PSRは、適正範囲にあるか。

セカンダリーは、初値次第では参加妙味が無さそうか。

時価総額40憶円:2,030円

時価総額50憶円:2,540円

時価総額60憶円:3,050円

時価総額70憶円:3,560円 あたりが目途になりそうか。

OR:23%~33%、時価総額:26憶円~46憶円での、

対初値高値平均は、1.10倍。対初値安値平均は、0.89倍。

イメージマジック(7793)は、想定価格1840円、PER:9.49倍、PSR:0.68倍、PBR:-.-倍、時価総額36.16憶円。

類似銘柄は、

7814 日本創発G PSR:0.35倍

4384 ラクスル PSR:3.35倍

7805 プリントネット PSR:0.34倍

7804 ビーアンドピー PSR:0.82倍

イメージマジック(7793)の想定価格PSRは、適正範囲にあるか。

セカンダリーは、初値次第では参加妙味が無さそうか。

時価総額40憶円:2,030円

時価総額50憶円:2,540円

時価総額60憶円:3,050円

時価総額70憶円:3,560円 あたりが目途になりそうか。

OR:23%~33%、時価総額:26憶円~46憶円での、

対初値高値平均は、1.10倍。対初値安値平均は、0.89倍。

投資行動の最終決定は、自己判断・自己責任で願います。当方はいかなる責任も一切負いません。

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!

コチラで確認できます!

にほんブログ村

人気ブログランキング -->

更新の励みになりますので、応援宜しくお願い致します!!

当選したラッキーさんは

コチラで確認できます!にほんブログ村

人気ブログランキング -->